実例紹介

東京の中古マンションを購入されたお客様

(30代会社員・東京勤務、共働き 家族構成:2人家族(夫婦))

東京23区内で駅から徒歩圏内のマンションを希望されていたご夫婦。

新築マンションの価格が高いので、中古マンションも視野に検討されるとのこと。

最初に物件を見てしまうと雰囲気に流されて即購入してしまいそうなので、まずは無理のない予算や家計のことをきちんと整理したいとのことで入学されました。

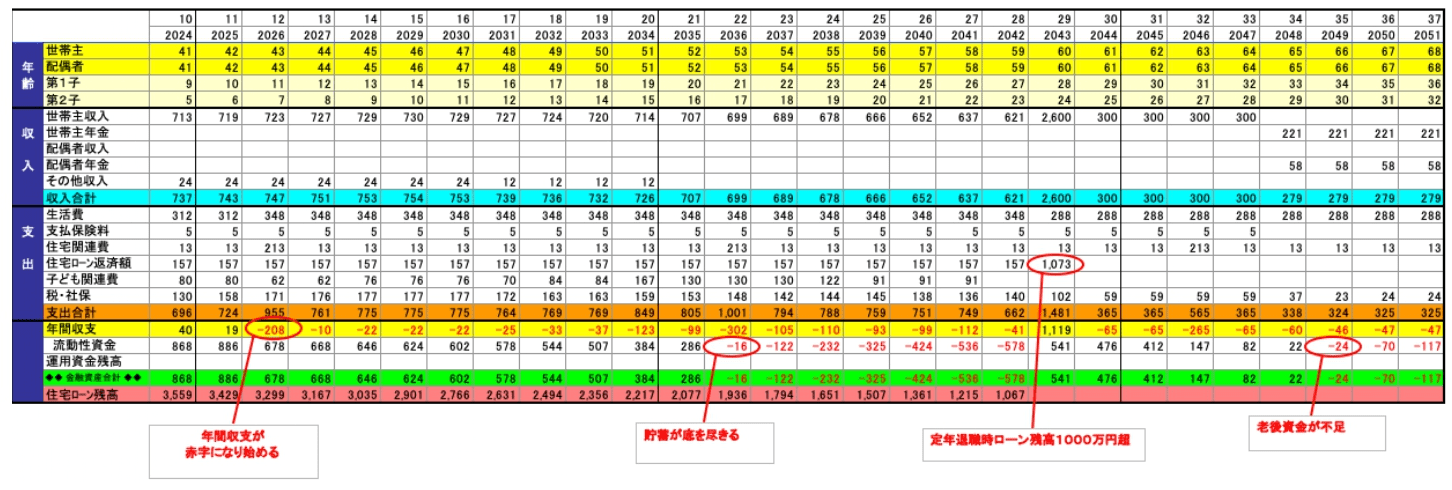

まず、ファイナンシャルプランナーが家計診断を行い、現状の生活水準を維持した場合の適正予算を算出。さらに、算出した予算のマンションを購入した場合、年間収支や貯蓄残高がどのように推移するか、100歳までキャッシュフロー表を作成。

予算5000万円の場合、6000万円の場合、奥様が途中で仕事をやめた場合など、複数パターンのキャッシュフローを作成し、住居費、生活費、教育費のどこにお金をかけたいのか優先順位を決め、今後の働き方やライフプランについて、夫婦で明確にしていただきました。

家計診断の際には、縁起でもありませんがご夫婦のいずれかに万一のことがあった場合の遺族の生活のキャッシュフロー表も作成しました。この作業をすると、遺族年金や死亡退職金、死亡保険金の支給額も試算するので、保険の過不足を明らかにすることができます。

このご夫婦の場合、米ドル建ての積み立て終身保険に加入しすぎており、10年後から保険料が家計を圧迫する上に、資産運用としては非常に効率の悪い方法であったため、保険を見直ししました。無駄な保険料を減らし、効率の良い運用方法に切り替えたことで、生涯収支が1000万円以上改善されました。

マンション見学の際には、間取り以外にも構造・設備、管理のことなど、目に見えない部分まで、専門知識の豊富な不動産エージェントが見るべきポイントをしっかりお伝えしました。

中古マンションにされたことで専有面積を広くできたメリットがある一方で、維持管理費やマンションの経年劣化に伴うリフォーム・大規模修繕のことを心配されていました。ハードもソフトも含め、マンションの総合的な提案ができる実務経験の長い不動産エージェントが専門的な知見を活かし、物件を見定めていきました。

検討マンションの絞り込みができた段階で、FPが住宅ローンの比較提案を行いました。提携ローンだけでなく、非提携ローンやネット専用銀行など数多くの金融機関の商品から、金利、返済方法、団体信用生命保険以外にセットできる保険など、お客様のご希望にマッチした得な商品を複数ご提案。

住宅ローンに強いFPが審査対策なども含めてご提案した結果、事前審査で通っていた銀行の住宅ローンよりも金利を▲0.4%下げることができ、総返済額378万円を削減することができました。

お客様の声

不安でたまらならかった住宅購入が、自分達でもローンを組めること、返済していけることが分かり、安心して理想のマンションを購入することができました。

お金や家についていろいろと学ぶなかで、途中から楽しくなり、(新居に住んでいる)今も楽しいです。

これからアドバイスいただいたとおり家計管理をして、頑張って定年退職までにローンを完済します!

土地購入から建物建築、完成・引き渡しまでの資金の流れやトータルでかかるお金がよくわからず不安でした。

注文住宅は後から追加で資金が必要になることが多く、諸費用もなにかと多くかかると聞いていたのですが、土地探しを始める前にお金のことや家を建てる時の注意点を学べたので失敗を防ぐことができました。

住宅ローンの組み方も時間に余裕をもって比較できたので、得なローンを選ぶことができました。

自宅でリモートワークをしているため、広くて使い勝手の良い間取りにしたくてリノベーションを希望しました。

通常、中古住宅を内見する時に仲介会社の担当者にリノベーションについてアドバイスをもらえることはありませんが、家とお金の学校の不動産エージェントには構造設備や建築に詳しいエージェントがいて、毎回の物件内見時にリノベーションのアドバイスもしてもらえたので、非常に助かりました。

中古ということで気になっていた維持費についても、作成してもらったキャッシュフロー表で100歳まで問題なく支払いができることをシミュレーションできたので、安心して理想の住まいを手に入れることができました。