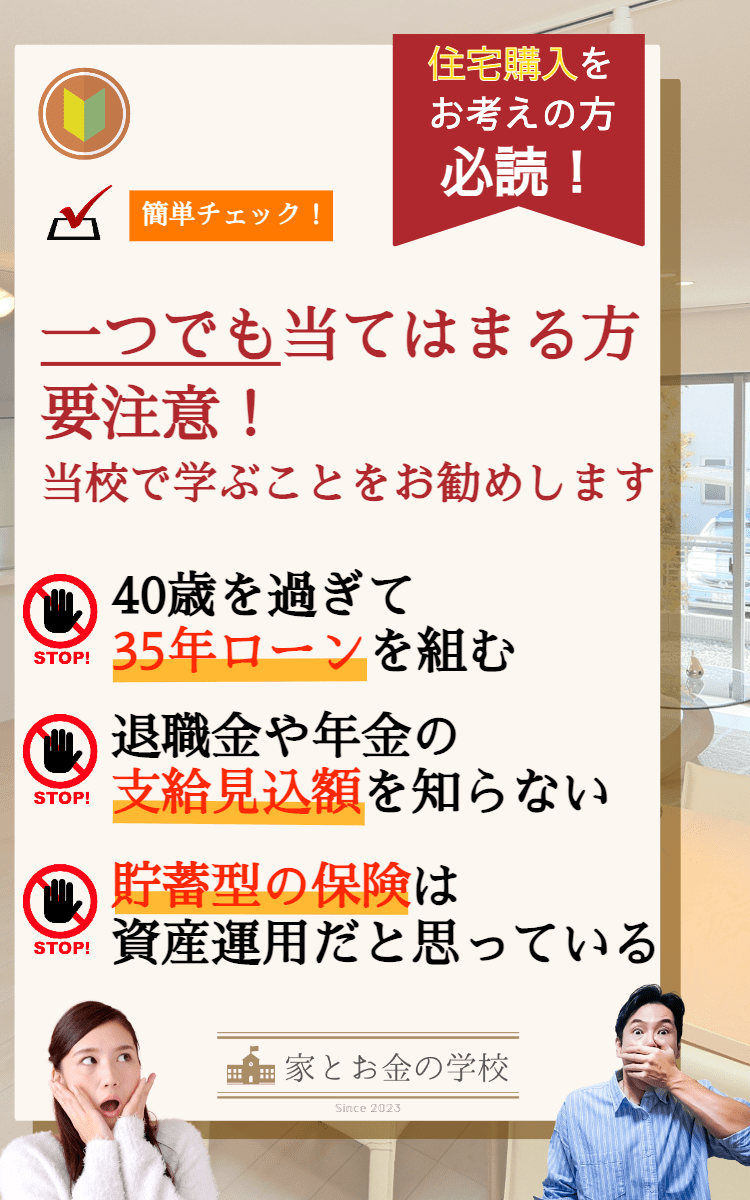

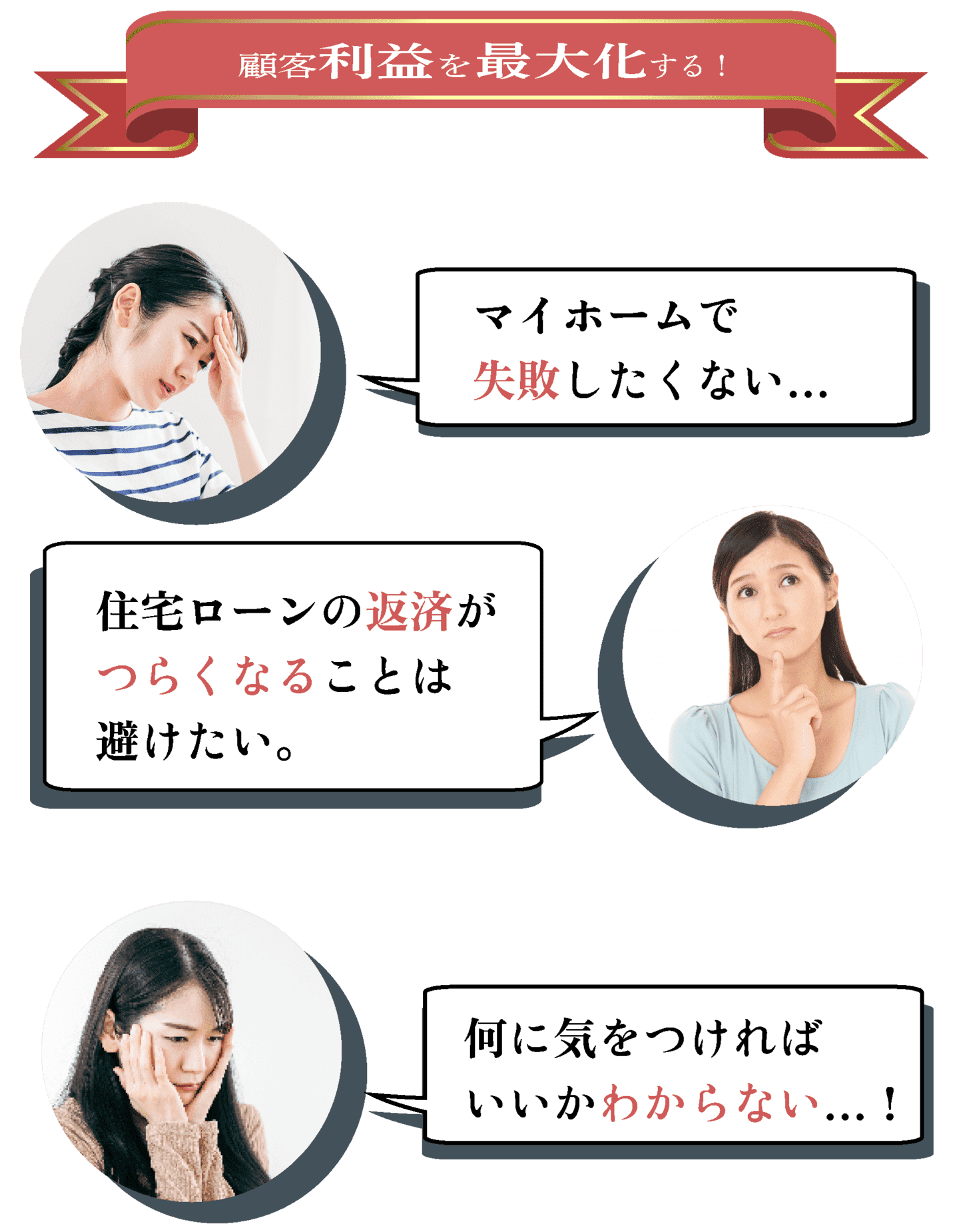

こんなお悩みはありませんか?

そんなときは私たちにお任せください

代表メッセージ

「子どもの出産を機に妻の収入が減り、住宅ローンの返済がきつい」…

「定年退職後にまだ残っている住宅ローンの返済の目途が立たない」…

はじめまして、『家とお金の学校』校長の平井美穂です。

不動産営業→銀行員を経験後、ファイナンシャルプランナーとして独立しました。

独立して驚いたのが、家を買ってから3年後や20年後に

ローンの返済がきつい…

と相談に訪れるお客様が多かったことです。

マイホーム取得後に新たに発生する維持費や税金のこと、

年々増加する生活費や教育費のこと

今後の年収の推移や何歳まで働くのか、

退職金や年金はいくら支給されるのか、

こういったことを住宅購入時にしっかり確認していれば途中でローンの返済に苦しむことはなくなります。

住宅価格が異常に高騰し、インフレ・金利上昇が心配される今

なおさら家計の状況や将来のライフプランをきちんと把握した上で

慎重に予算をたてる必要があります。

一生を左右する高い買い物だからこそ住宅購入は家計や今後の人生を見つめ直すよい機会です。

本校で家とお金の知識を学び、正しい家計管理・合理的な資産形成を通して、理想のマイホームと人生を手に入れてください!

FP平井事務所 平井美穂

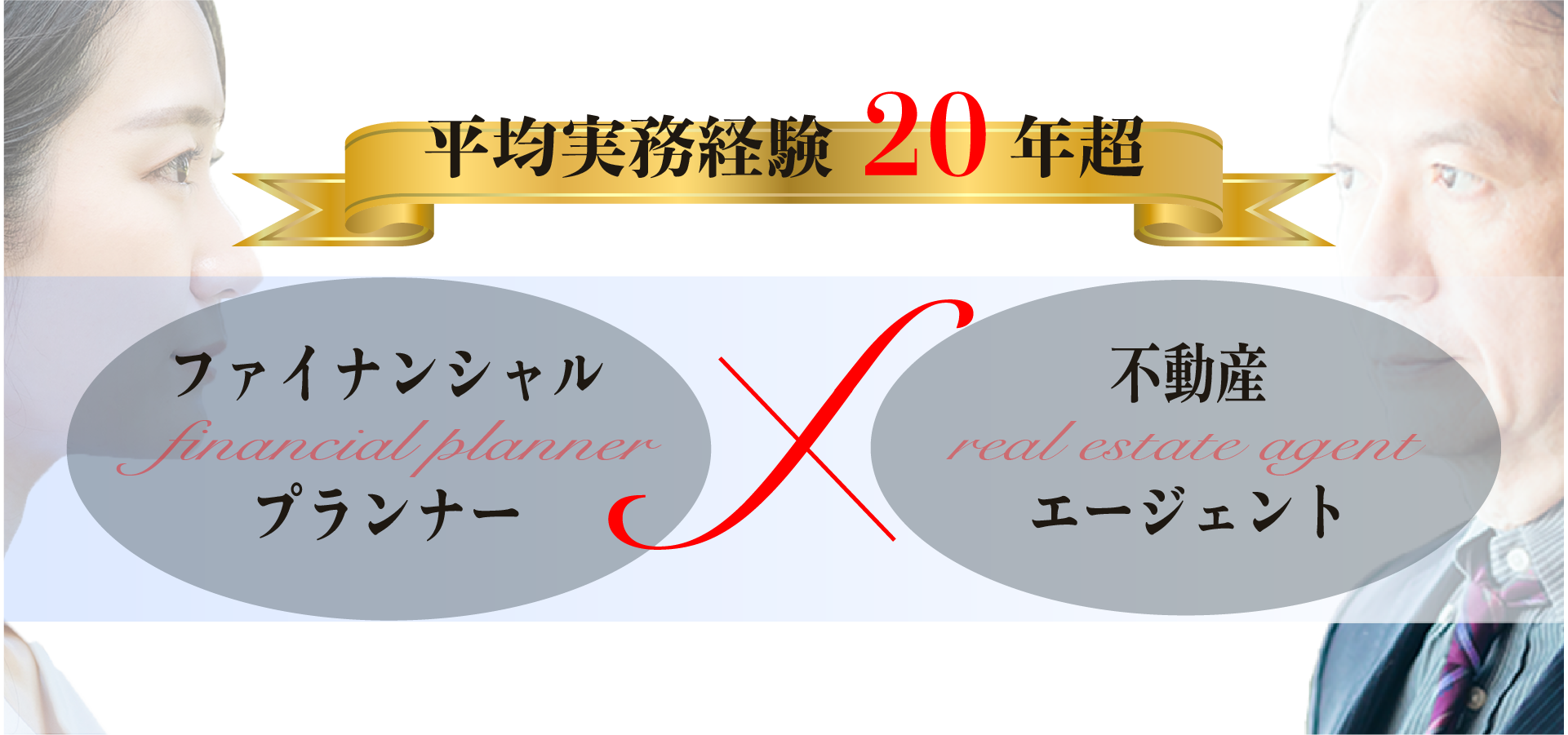

最適な物件購入が叶います

「お金の専門家」と「不動産のプロフェッショナル」がタックを組むことで

お客様の利益を最大化する新しい形の住宅購入サポートサービスです。

適正な住宅予算診断の他、家計改善をアドバイス!

土地・建物選びは、実務経験が豊富なエージェントが不動産を売りつけるのではなく、正しい住まいの買い方を指南します。

お金と不動産、それぞれ独立した専門家から学ぶことで失敗を防ぎ、

理想の住まいと人生を手に入れることができます。

こんなお悩みが解決します!

下記のような方々は、

ぜひ無料相談にお越しください。

- 自分たちにとって無理のない適正な住宅予算はいくら?

- 住宅ローンの返済をしながら教育費や老後資金を貯められる?

- 住宅購入を機に家計を改善したい、老後のために資産運用もしたい

- 変動金利or固定金利、得なローンの借り方・返し方は?

- マンションor戸建orリノベーション、専門的なアドバイスが欲しい!

- 強引なセールス、販売側の都合優先ではなく、本物のプロから家を買いたい

「家とお金の学校」で学ぶメリット

メリット1:

お金の不安がなくなる!

住宅購入後の維持費、教育費、老後の生活費といった未来の支出と、退職金、年金を含めた未来の収入を具体的に試算します。

65歳時に「住宅ローンの完済」と「老後資金2000万円の確保」をゴールとして、適正な住宅予算を逆算から導き出すので、「教育費が払えない!」「老後のお金がない!」といったお金の悩みがなくなります。

メリット2:

家計管理のプロになれる

住宅予算診断の際には、家計改善のプロである独立系FPが生活費や保険の見直し、税金対策、貯蓄の仕方など、家計の無駄を見つけて改善策をアドバイス。

住宅ローンの返済やインフレ、金利高に負けない強固な家計基盤にマイホーム購入をきっかけに生まれ変わります。

メリット3:

ベストな住宅ローンを選べる

通常の住宅購入では、買いたい物件が見つかってから、住宅ローンのアドバイスや事前審査を受けます。

「家とお金の学校」では事前に住宅ローンの比較提案を受けられるので、金利・返済方法、団体信用生命保険など自分たちの家計やライフプランに合ったベストなローンを時間に余裕をもって選択することができます。

メリット4:

本物のプロから住宅を購入できる

本校の講師陣である不動産エージェントはハウスメーカーやマンションデベロッパー出身など、平均実務経験15年超の不動産業界のプロです。

販売ノルマに縛られない不動産エージェントは、顧客利益を優先する高いモラルと高度な知識・経験を兼ね備えており、家探しのハウツーを本質からお伝えします。

メリット5:

今後の働き方・生き方を家族で共有できる

住宅ローンの返済途中で共働きから片働きに変わる場合、転職によって収入が大幅にダウンする場合などを想定したキャッシュフロー表を事前に作成します。それにより住宅購入後の働き方や生き方が明確になり、家族間でのくい違いや自身の選択に後悔がなくなります。

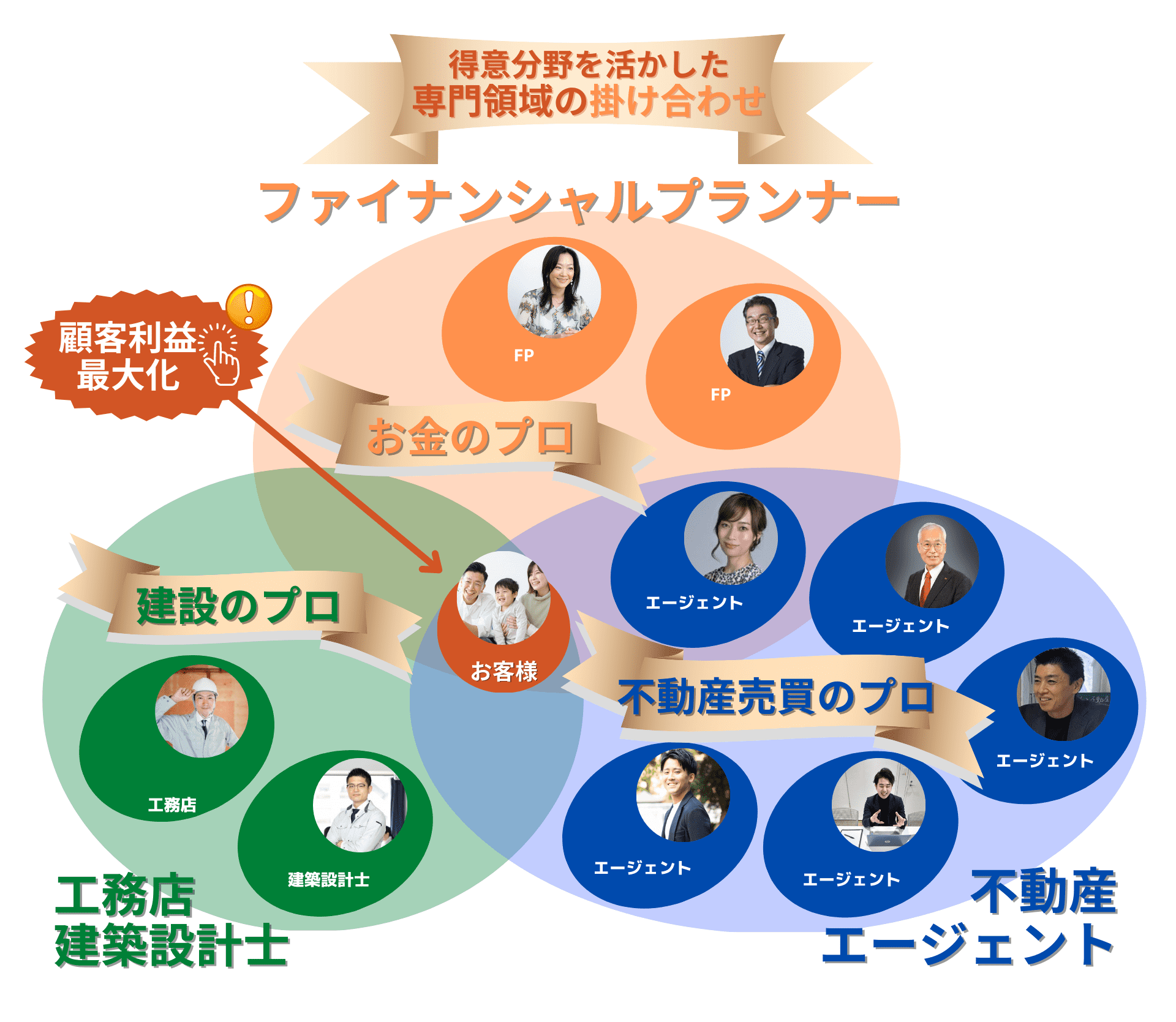

専門家チームによる運営

「不動産やお金のことで不幸になる人をなくしたい」

– 私たちチームの共通理念 –

私たちはみなこの共通理念を掲げています。

「お金」「不動産」「建築」のスペシャリストがタックを組むことで

お客様の利益を最大化する包括的な提案が可能になります。

『掛け合わせ』だからこそ!できること

- マンション の管理・修繕、戸建の維持メンテナンス費などの質問に答えられる!

- 将来の見通しなどを話せる!

- 細かい構造設備などのアドバイスができる!

- リフォームやリノベーションの提案もできる!

そんなの当たり前では・・と思いませんでしたか?

実はこれらができる営業は多くありません。

離職率の高い不動産営業では、経験年数の浅い社員が担当になることも多いためです。

深い知識と豊富な経験に基づく提案、これが当たり前にできる”本当のプロ”を見極めることが大事です。

不動産購入の落とし穴

落とし穴 1

いざ買いたい物件が見つかると、申込~契約まであっという間です。

首都圏の人気物件は特にスピードが速いです。

そんな中、(あまりいいことではありませんが)見たその日に申込をしないと他の人に買われてしまうということも実際によくあり、それだけに早い決断を求められます。

とはいえ、事前に何も準備をせずに衝動買いしてしまうと、資金面や間取り、周辺環境などで後悔することになりかねません。

「家とお金の学校」では、資金面や物件選びのポイント、住んだ後のことまで、事前に予習をするので、いざ希望の物件に巡り合った時にすぐに決断できるよう万全の準備をすることができます。

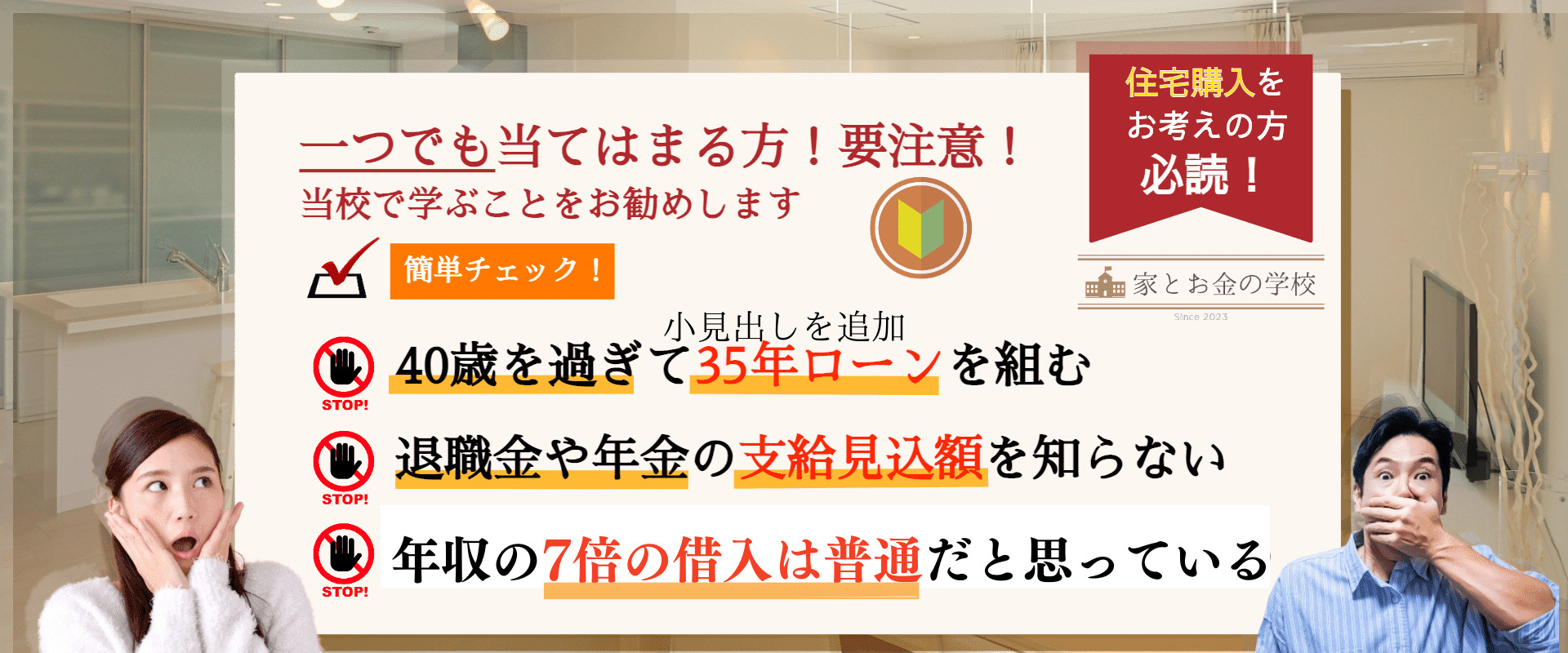

落とし穴 2

住宅購入時は目先の住宅ローンの返済額ばかりに目がいきがちですが、マイホーム取得後は修繕管理費、固定資産税、火災保険料など新たな費用が発生します。加えて、家族が年齢を重ねるごとに生活費や教育費などの支出は増えていくのが一般的です。これまでの相談事例から、住宅を取得して10年くらい経った頃に教育費がピークを迎え、家計にゆとりがなくなるご家庭が多く見られますが、その時期も返済に耐えられるよう余裕をもった借入額にしておく必要があります。

「家とお金の学校」では、途中でローンが払えなくなる最悪の事態を避けるために、住宅購入時に多くの方が見落としがちな購入後の維持管理費を物件種類別に具体的にアドバイス。マイホーム購入後の生活費や教育費の増加、金利上昇についても事前にキャッシュフロー表でシミュレーションを行い無理のない住宅予算を決めてから住宅探しを始めるので、住宅ローンの借りすぎを防ぐことができます。

落とし穴 3

「間取りが使いづらい」「設備仕様が気に入らない」「近隣との騒音トラブル」「周辺環境が良くなかった」

いずれも、住宅購入者が「住んだ後で感じた不満」としてよく挙げられるポイントです。

すべて完璧な100点満点の住宅はないので多少の我慢は必要ですが、購入前にきちんと確認しておけば無くせた問題もあります。「家とお金の学校」では、住宅探しをする際にチェックすべきポイントや先輩購入者の失敗談を事前にご紹介するため、住んだ後で違った!というトラブルを極力減らすことができます。

3つの特典

お申込み頂いた方に、人数限定で下記の特典をご用意しています!

人数が定員に達し次第、特典を終了します。

【特典1】

入学金を割引!

▲55,000円割引します

入学金110,000円のところ、55,000円で入校いただけます!

【特典2】

校長の著書を

プレゼント!

平井美穂 著書 『金利上昇でもあわてない住宅ローンの超常識』

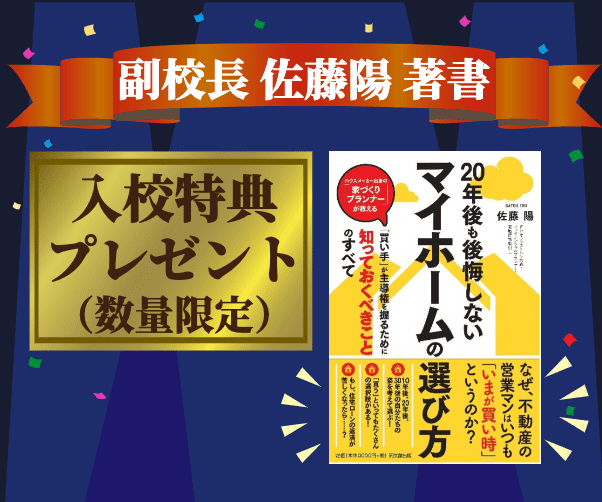

【特典3】

副校長の著書を

プレゼント!

佐藤陽 著書 『20年後も後悔しないマイホームの選び方』

説明会のご案内